Une rentrée riche pour un nouveau départ

Investment Update - Octobre 2024

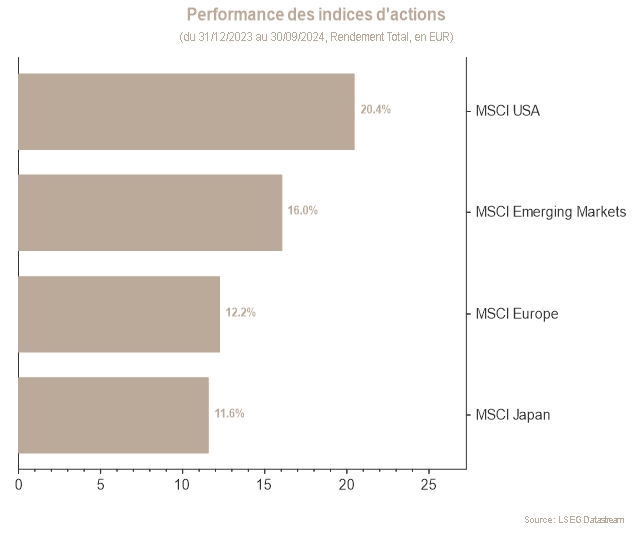

Le mois de septembre finit dans le vert sur les marchés boursiers, après la période de volatilité assez extraordinaire qui a marqué août. Ainsi, les actions globales gagnent quasiment 2% en euros sous l’impulsion des marchés émergents et plus particulièrement de la Chine, dont les performances grimpent de 8% et 30% respectivement, boostées en fin de mois par les annonces gouvernementales visant à soutenir le marché de l’immobilier.

Quant aux marchés développés, les États-Unis finissent encore en tête, puisque leur performance s’affiche à 1,3%, tandis que celle du marché européen quitte le vert à -0,7%. La rentrée de septembre fut riche en données et en événements pour l’économie et les banques centrales.

Malgré l’alarmisme récurrent sur l’état de santé de l’économie américaine, la croissance au deuxième trimestre a été confirmée à 3% en termes réels. Les détails de cette troisième révision de la croissance du PIB sont encore plus encourageants puisque le revenu national brut a été copieusement revu à la hausse : en passant de 1,3% à 3,4% de croissance, il a rattrapé son retard par rapport à la croissance du PIB. Ainsi, le taux d’épargne qui en découle est plus élevé (5% contre moins de 3% auparavant) et rassure quant à l’état de santé du consommateur américain.

En Europe, les chiffres économiques sont moins réjouissants. Notamment, les indicateurs de confiance restent en berne. La production industrielle ne progresse pas, à l’image des alertes sur résultats des constructeurs automobiles. Un tableau morose qui ne fait pourtant pas obstacle à une excellente nouvelle : l’inflation passe en-dessous de 2% pour la première fois depuis 2021, ouvrant la voie à davantage de baisses de taux de la part de la Banque centrale européenne (BCE).

De son côté, la Chine se donne enfin les moyens de stopper la perte de confiance dans son secteur immobilier en appliquant de nombreuses mesures annoncées fin septembre : baisse des taux, augmentation du pouvoir d’achat des ménages et régulation du marché pour mettre un point final à la chute des prix, ce qui permettrait aux ménages d’arrêter d’épargner et de réanimer l’économie. En effet, ces deux dernières années, les prix des biens immobiliers ont dégringolé en Chine, affectant particulièrement les ménages qui ont fini par se diriger vers l’épargne et l’achat d’or.

Pour les banques centrales, l’heure est au fléchissement des taux. La Réserve fédérale américaine (Fed) a démarré son cycle sur une baisse « surprise » selon les précédents historiques de 50 points de base, pour faire face à une éventuelle dégradation du marché de l’emploi. La BCE, quant à elle, plus prudente dans son approche, a procédé à des réductions de taux de 25 points de base une réunion sur deux depuis juin. Or, elle semble se faire rattraper par la crainte d’être en retard, au vu de la vitesse à laquelle la Fed baisse ses taux et les chiffres économiques en berne.

Sur le plan stratégique, il semble opportun de se montrer attentiste à l’approche des élections américaines de novembre. Historiquement, les semaines qui précèdent les élections sont synonymes de volatilité sur les marchés financiers. Celle-ci pourrait être d’autant plus exacerbée par les tensions récentes revenues sur le devant de la scène au Moyen-Orient. Cela dit, les fondamentaux économiques et financiers restent solides. Par conséquent, même si la neutralité sur les actions reste préférable à court terme, le soutien que les banques centrales sont susceptibles d’apporter n’est pas un élément à sous-estimer. Ainsi, l’achat d’actions sur des phases volatiles pourrait s’avérer être un risque attractif si cette volatilité se matérialise. Entre temps, le portage apporté par les obligations, souveraines ou d’entreprises, semble intéressant dans cette phase d’assouplissement de la politique monétaire. Sur le plan sectoriel, la thématique de l’intelligence artificielle reste un pari à prioriser, même si la récente rotation sectorielle en faveur de la Value a mis en difficulté le positionnement. Enfin, il semble opportun de peaufiner cette position offensive via le secteur de la Santé qui offre une certaine stabilité sur les bénéfices.

Marchés boursiers

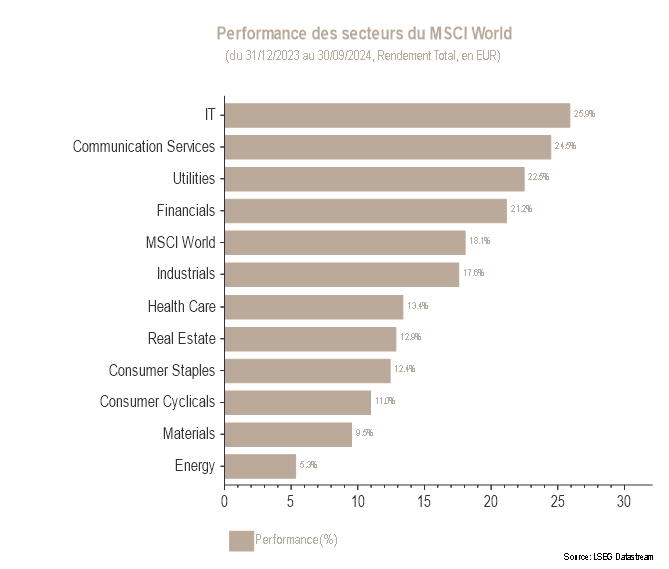

En septembre, les marchés américains ont surpassé leurs homologues européens. Les prix du pétrole ont chuté, faisant de l’Énergie le secteur le moins performant. Les secteurs de la Santé et de la Finance ont été à la peine, tandis que les Biens de Consommation discrétionnaire et les Services aux Collectivités ont mené aux États-Unis, et l’Immobilier a surperformé en Europe. Les mesures de relance chinoises ont également entraîné des gains pour les ADR chinois aux États-Unis.

L’allocation reste adaptée à un scénario d’atterrissage en douceur de l’économie mondiale, et l’accent est mis sur les secteurs de la Technologie, des Services de Communications et de la Santé, tandis que la prudence reste de mise sur le secteur des Matériaux de Base en raison de l’incertitude quant à l’évolution de la demande mondiale. D’un point de vue plus tactique, l’allocation au secteur de l’Énergie a été renforcée au vu de la situation géopolitique au Moyen-Orient, ainsi qu’à la Chine, après ses annonces de la fin du mois. En parallèle, face à une activité économique qui ne repart pas en Europe, l’allocation aux Small & Mid Caps européennes a été réduite.

Taux souverains et marché du crédit

En septembre, les taux souverains ont poursuivi leur baisse aux États-Unis, tout comme en Europe. En effet, le taux à 10 ans a diminué de 12 points de base (bp) et le 2 ans a plongé de 27 bp. En Allemagne, le 10 ans a cédé 17 bp et le 2 ans, 32 bp. Les courbes de taux restent inversées mais de façon bien moins marquée qu’elles ne l’étaient. Pour la première fois depuis 2022 aux États-Unis et en Allemagne, les courbes de taux se sont normalisées, le taux à 10 ans étant plus élevé que le taux à 2 ans.

Aux États-Unis, la majeure partie du mouvement baissier a eu lieu lors de la première moitié de septembre, le 2 ans campant alors autour de 3,50% par la suite, et le 10 ans remontant de 3,6% à 3,8%. En effet, en début de mois, divers indicateurs économiques ont révélé un marché de l’emploi et un secteur manufacturier qui s’affaiblissaient. Par ailleurs, plusieurs banquiers centraux ont souligné les progrès de l’inflation vers la cible de la Fed. Ces éléments ont appuyé les attentes des investisseurs en termes de baisse de taux directeurs pour 2024 et au cours des 12 prochains mois, poussant ainsi les taux américains à la baisse. Après de vifs débats parmi les investisseurs sur l’ampleur de la première baisse de taux de la Fed, l’institution a diminué son taux directeur de 50 bp mi-septembre. Toutefois, des données économiques plus favorables et les commentaires de banquiers centraux en fin de mois ont davantage ancré un scénario de soft landing dans lequel la Fed peut se permettre d’agir sans précipitation.

En Europe aussi, la majeure partie du mouvement des taux a pris place au cours de la première partie du mois, en amont de la dernière réunion de la BCE. En effet, les marchés de taux aux États-Unis et la faiblesse du secteur manufacturier en Europe ont renforcé nombre de baisses de taux directeurs attendues pour l’année à venir. D’ailleurs, la BCE a diminué son taux directeur de 25 bp pour la deuxième fois cette année et a véhiculé un message légèrement moins accommodant qu’attendu sans fournir d’indication sur la rapidité des baisses futures.

Le marché du crédit s’est clôturé sur une performance positive à l’issue du mois de septembre, largement soutenu par le mouvement de taux. En effet, les spreads ont tout d’abord augmenté sous la pression de forts volumes d’émission et d’incertitudes sur certains émetteurs dans le secteur automobile. Les spreads terminent toutefois le mois sans grand mouvement.

En dépit de la volatilité récente des taux, nous recommandons de maintenir une duration proche de celle du marché.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Boris Stammbach, Portfolio Manager, Loïc Chaulacel, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.