Des marchés dans l’attente des beaux jours

Investment Update - Avril 2025

Des marchés dans l’attente des beaux jours

C’est un mois de mars très compliqué qui s’est achevé sur les marchés financiers, plombés par les craintes d’une guerre commerciale promise par le Président américain Donald Trump.

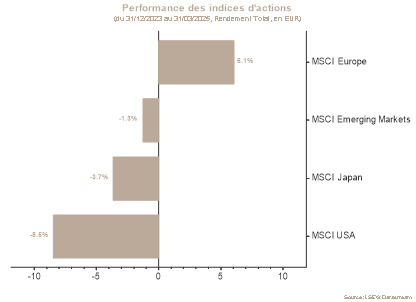

Si des hésitations avaient déjà vu le jour en février, mars s’est révélé décisif dans la perte d’appétit au risque. La performance en euros de -7,5% sur les indices actions parle d’elle-même.

Les investisseurs ont perdu en confiance et en visibilité dans l’intervalle qui les séparait du spectre de la « Journée de la Libération » du 2 avril, date à laquelle Trump promettait d’appliquer des « tarifs réciproques ».

En même temps, le taux américain à 10 ans a fini le mois où il l’a commencé, à 4,20%. En Europe, les mouvements sur le taux allemand à 10 ans ont été plutôt violents : d’abord en hausse sur la première partie du mois en raison des plans d’investissements annoncés, financés par des nouvelles émissions de dette, ils ont ensuite baissé suite aux craintes économiques liées aux droits de douanes. Ainsi, le taux à 10 ans est passé de 2,40% à plus de 2,80% en quelques jours avant de repasser sur une trajectoire descendante.

Entre temps, les chiffres économiques publiés sont à prendre avec des pincettes : de bons chiffres d’emplois, d’inflation ou d’activité économique reflètent seulement, rappelons-le, des conditions économiques passées. Or, le contexte de ces dernières semaines est celui d’une confiance dégradée, qu’il s’agisse des ménages ou des entreprises, en contraste avec des données économiques qui ne se sont pas adaptées aux nouvelles conditions.

En somme, cette perte de visibilité et de confiance font table rase des prévisions économiques qui étaient en vigueur en début d’année. Prenons l’exemple des États-Unis, dont la croissance attendue dépassait 2% en début d’année. Le contexte actuel d’érosion progressive de ces prévisions laisse désormais place à des scénarios de stagflation (stagnation économique combinée avec inflation), voire de récession. De même, les doutes qui persistent auront peut-être raison de la légère reprise anticipée en Europe (près de 1% de croissance était attendue en début d’année), une partie de cette croissance étant susceptible de disparaître notamment en raison des risques autour des exportations vers les États-Unis.

Pour conclure, les risques économiques mentionnés plus haut n’étant pas complètement escomptés par les indices boursiers, l’allocation en actions est passée de surpondérée à sous-pondérée, avec une réduction de la sensibilité à l’économie. En effet, les secteurs de la Consommation discrétionnaire et de la Finance ont également été dégradés. Les taux européens remontant et les risques de récession se renforçant, la duration a été rallongée via les obligations allemandes. Enfin, la recommandation sur le High Yield passe à sous-pondérée, notamment via la poche américaine.

Marchés boursiers

Le mois de mars a été marqué par une forte volatilité sur les marchés actions, principalement alimentée par les incertitudes persistantes que déclenchent la guerre commerciale mondiale et la politique tarifaire américaine.

Le S&P 500, plombé par les tensions commerciales, a enregistré une baisse significative sur l'ensemble du mois et même touché des plus bas sur six mois.

En Europe, le changement de paradigme fiscal en Allemagne avec le vote d’un plan de relance pour l’infrastructure et la défense n’aura pas suffi à compenser les incertitudes pesant sur les marchés.

De plus, plusieurs résultats trimestriels d'entreprises clés comme ceux de Marvell, Fedex et Nike ont déçu, accentuant les préoccupations liées à la croissance économique.

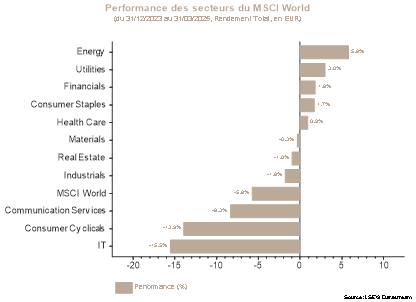

La prudence est toujours d’actualité sur les secteurs des Matériaux de Base et de l’Énergie, affectés par les incertitudes sur la demande mondiale. Le secteur immobilier européen reste attractif, ainsi que le secteur des Services de Communications, tant sur la partie télécommunications que sur le segment technologique plus sensible aux développements de l’IA. C’est un fait, le manque de confiance des consommateurs et les incertitudes économiques mettent en péril la bonne tenue des données réelles. Aussi, l’allocation aux secteurs de la Consommation discrétionnaire et des Banques américaines a été neutralisée.

Taux souverains et marché du crédit

En mars, la trajectoire des taux souverains américains et européens s’est révélée très différente. Aux États-Unis, le taux à 10 ans est resté relativement stable, oscillant autour de 4,20 %. En revanche, en Europe, les taux se sont inscrits en nette hausse : le taux allemand à 10 ans a grimpé de 2,40% à 2,73% à l’issue du mois, voire dépassé 2,90% de façon temporaire.

Ce mouvement s’explique en grande partie par un revirement fiscal majeur en Allemagne. La future coalition au pouvoir a proposé une réforme du « frein à la dette » inscrit dans la Constitution, afin d’augmenter les dépenses de défense et de créer un fonds d’infrastructure de 500 milliards d’euros. L’effet de cette annonce sur les taux a été immédiat, provoquant la plus forte hausse quotidienne du rendement du Bund à 10 ans depuis la réunification allemande en 1990 : +0,30% rien que le 5 mars.

Aux États-Unis, ce sont les tensions commerciales qui ont pesé sur le marché. Les droits de douane déjà annoncés, ainsi que ceux attendus début avril, ont alimenté les incertitudes économiques. Inquiets, les investisseurs ont révisé à la baisse leurs anticipations de croissance, leurs craintes d’une inflation persistante, voire en réaccélération, étant ravivées.

Enfin, sur le marché du crédit, les préoccupations liées à l’évolution de la croissance ont pesé sur les obligations à haut rendement. Les entreprises émettrices de ces titres, souvent plus cycliques et plus fortement endettées, sont plus sensibles à un ralentissement économique et à un durcissement des conditions financières, ce qui explique leur sous-performance sur le mois.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Amina Touaibia, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.