Analyse économique - Avril 2025

Économie

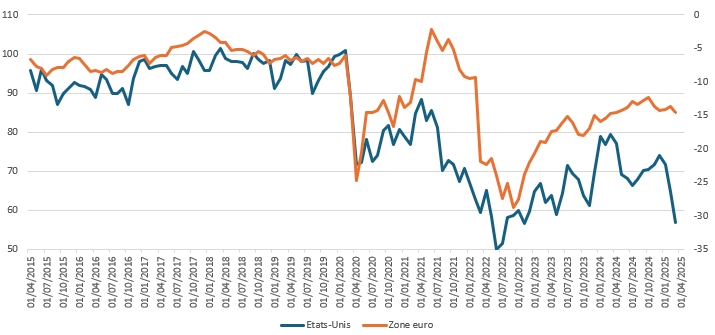

Il y a quelques mois seulement, l’expansion économique américaine semblait inébranlable. D’ailleurs, les économistes prévoyaient une année supplémentaire lors de laquelle le différentiel de croissance serait encore favorable aux États-Unis.

Certes, le programme économique de Donald Trump et les droits de douane qu’il identifie comme étant clé à tous les maux économiques faisaient l’objet de questionnements et d’inquiétudes. Cela étant, nombreux étaient les économistes qui s’attendaient à ce que les baisses d’impôts qu’il avait promises pouvaient contrebalancer l’effet négatif des droits de douane.

Pourtant, seul l’aspect négatif du programme économique de Trump a fait surface en ce premier trimestre. Ainsi, les attentes de croissance économique sont passées de plus de 2% à une éventuelle stagflation voire une récession.

Certes, le taux de chômage de 4,2% continue de refléter les conditions économiques favorables héritées de l’ère Biden, et reste à un niveau très bas. Toutefois, aucun bouleversement économique ne s’est encore reflété dans les chiffres économiques.

Concrètement, l’administration américaine souhaite redéfinir les règles du commerce international, réduire les dépenses publiques, diminuer l’immigration et affaiblir le dollar. Il semble illusoire de croire qu’appliquer rapidement autant de chocs à l’économie n’affecte ni la croissance ni l’inflation.

C’est pourquoi les entreprises et les ménages ont perdu en visibilité, ce qui a conduit les économistes à totalement reconsidérer leurs attentes de croissance. Désormais, elles s’annoncent à peine positives, voire dans le rouge, puisque des scénarios de récession refont surface aux États-Unis. Aussi, soulignons l’effet inflationniste assez certain résultant de l’application des tarifs douaniers, susceptible de pousser l’inflation à la hausse de 1 voire 2 point(s) de pourcentage.

La croissance européenne a certes suscité de l’intérêt après les annonces de plans d’investissements. Néanmoins, les retombées positives sur la croissance économique ne pourrait être visibles qu’à partir de 2026 selon la plupart des analystes. Entretemps, la croissance européenne pourrait rester faible et voire décevoir par rapport à aux attentes de 1% formulées en début d’année. En effet, des chutes significatives des exportations européennes vers les États-Unis pourraient effacer la moitié de la croissance attendue cette année.

Banques centrales

Réserve fédérale américaine (Fed)

Si des doutes persistaient sur la suite des fléchissements de taux aux États-Unis dans un contexte où son économie était encore résiliente, les craintes de récession ramènent désormais sur le devant de la scène les attentes de coupes sur les taux directeurs. La Fed se retrouve face au pire dilemme, pour une banque centrale : les attentes d’inflation sont revues à la hausse en même temps que les attentes de croissance sont dégradées. Il s’agira de savoir si la Fed se lance à nouveau dans le périlleux exercice de qualifier cette inflation liée aux droits de douane de « transitoire », comme elle l’avait fait en 2021, avec les conséquences que l’on connaît.

Banque centrale européenne (BCE)

Alors que la BCE se dirigeait vers une pause dans sa campagne de baisses de taux, les décideurs de la politique monétaire exprimant des avis divergents sur la question, les attentes de fléchissement de taux sont de retour. L’impact inflationniste devant être plus prononcé aux États-Unis qu’en Europe, la BCE pourrait être amenée à poursuivre ses baisses de taux face à un nouveau ralentissement de l’activité.

Disclaimer

Les informations et opinions contenues dans le présent document se dégagent de sources d’informations fiables. La Banque et Caisse d'Epargne de l'Etat, Luxembourg (Spuerkeess) ne peut cependant pas garantir leur exactitude, exhaustivité ou pertinence. Les informations et les opinions contenues dans le présent document sont fournies à titre purement informatif aux clients de la Spuerkeess et ne constituent ni une offre d’achat ou de vente, ni des recommandations d’investissement, ni un conseil en investissement, voire un quelconque engagement de la Spuerkeess. Chaque client est tenu de se forger sa propre opinion sur les informations contenues dans le présent document et pour ce faire, il lui est loisible de contacter son conseiller habituel pour toute question en matière d’investissements. Les informations et opinions ne sauraient en aucun cas servir à une évaluation des instruments financiers éventuellement mentionnés dans le présent document. Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le contenu du présent document reflète les opinions de la Spuerkeess au jour de la publication dudit document. Toute information ou opinion contenues dans le présent document peut être supprimée ou modifiée à tout moment par une nouvelle publication. La Spuerkeess décline toute responsabilité au titre de ce document s’il a été altéré, déformé ou falsifié notamment par le biais de l’utilisation d’Internet. En outre, la Spuerkeess ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. En tant qu’établissement de crédit de droit luxembourgeois, la Spuerkeess est soumise au contrôle prudentiel de la Commission de Surveillance du Secteur Financier. Le présent document a été élaboré par le Service Spuerkeess Asset Management. Le présent document ne peut être ni reproduit, ni communiqué à une tierce personne sans autorisation préalable écrite de la Spuerkeess. Sauf indication contraire dans le présent document, il n’est pas prévu de le mettre à jour.